一旦冠水したエレベーター設備は修繕が不可避!

筆者の顧問先マンションで、エレベーター設備が冠水する事案が昨年相次いで2件発生しました。

それぞれ冠水によって設備が緊急停止したものの、その後保守会社の対応によって復旧し、正常に稼働したため安堵していました。

しかしながら、その後管理会社より「一旦冠水した設備は故障再発のリスクがあるため新規交換が必要になる」という説明のもと、修繕の見積書が提示されました。

エレベーターの保守契約については、「フルメンテナンス(FM)契約」と「POG契約※」の2種類があります。前者の場合には、定額の保守点検費の範囲内で経年劣化に伴う部品交換や修繕も保守会社の負担で実施することになっており、2件とも前者のFM契約を締結しています。

※POG契約:パーツ・オイル・グリス契約の略称。エレベーターに関する機器の点検、給油、調整費用及び消耗品の交換は含まれるが、部品代や修理費用は別料金となる契約。

ただ、上記のような経年劣化以外の要因で修繕や部品交換が必要となった場合には適用対象外となり、管理組合が自ら修繕費を負担しなければならないのです。

(1)台風時の雨の吹込みによって冠水したケース

1件目の事案については、台風が接近した際に雨水が設備内に吹き込んで冠水したというものです。台風という災害を原因として発生したものであることから、マンション共用部を対象とする損害保険の適用をただちに申請することにしました。

しかしながら、その後保険会社より、「エレベーター設備への雨水の侵入は、風災等によって建物やその開口部が被害を受けてことによって生じたものではないため適用されない」との回答がありました。

つまり、共用部のいずれかが破損したわけでもなく、ただ強風によって雨水が設備内に侵入しただけのため保険金は下りない、ということです。

逆に、保険の適用となるのはどんなケースなのか?たとえば強風によって飛ばされて来た外部の看板によってエントランスドアのガラスが壊れたような事案があったとしましょう。また、それに伴って、エントランス内にも雨が吹き込み、エントランスホールが水浸しになり、壁等に汚損が生じたとします。

このような事案では、破損したドアのガラスの修理代はもちろんのこと、二次的な被害を蒙ったホール内の清掃費用や壁の修理代も補償対象になります。

(2)消火設備の不具合に伴って冠水したケース

一方、2件目の事案は、泡消火設備の配水管で生じた不具合に伴って消火水槽が溢水し、同じフロアに浸水する過程でエレベーター設備も冠水したというケースです。

(1)のケースと同様、エレベーターが2基とも緊急停止し、その後保守会社の対応によって復旧し正常に稼働したのですが、やはりその後冠水した設備の一斉交換を求められることになりました。

しかも、(1)の事案と違って冠水した設備の範囲が広く、巻上機のブレーキユニット一式の交換が必要となったために2千万円超にも及ぶ高額な修繕工事の見積書が提示されました。

2つの事案の「明暗」を分けた発生原因

(2)の冠水事故の原因は、消火設備の経年劣化によるものでした。損害保険の適用対象としては、原則として天災地変や突発的な事故によって蒙った損害が対象と考えられるため、保険は下りない可能性が高いのではないかと思われました。

ところが、損保会社による保険鑑定の結果、意外にも全額補償の対象となるとの連絡があり、管理組合は高額な費用負担を免れることができたのです。

本ケースで管理組合が救われたのは、付保していた保険契約に「給排水設備事故による水濡れ損害補償」(保険会社によって名称が異なります)が含まれていたからです。つまり、マンション内の給排水設備の不具合によって漏水したり、水に濡れて損害が発生した場合に補償されるというものです。

たとえば、マンション共用部分の給水管が老朽化によって破損し漏水が発生し、共用部分の廊下の天井に水が漏れ、天井にシミができてしまったとします。その場合、共用部分の廊下の天井に損害が生じたので、天井の修理代については補償の対象になります。

ただし、漏水の原因となった給水管の修繕工事については補償の対象外です。なぜなら、給水管の破損原因は経年劣化によるものだからです。

(2)の事案に当てはめると、消火設備の修繕費用は補償されませんが、冠水したエレベーター設備の高額な交換費用については補償されるため救われた格好になりました。

マンション保険は、火災事故以外にも風災・雪災・雹災などの天災、物体の飛来・衝突、破損・汚損、あるいは居住者間の個人賠償責任補償も含んでいることから補償の適用範囲が広い一方、本件のように事故の発生原因によっては補償の有無も変わるため、専門外の人間が判断するのが難しいケースもあります。

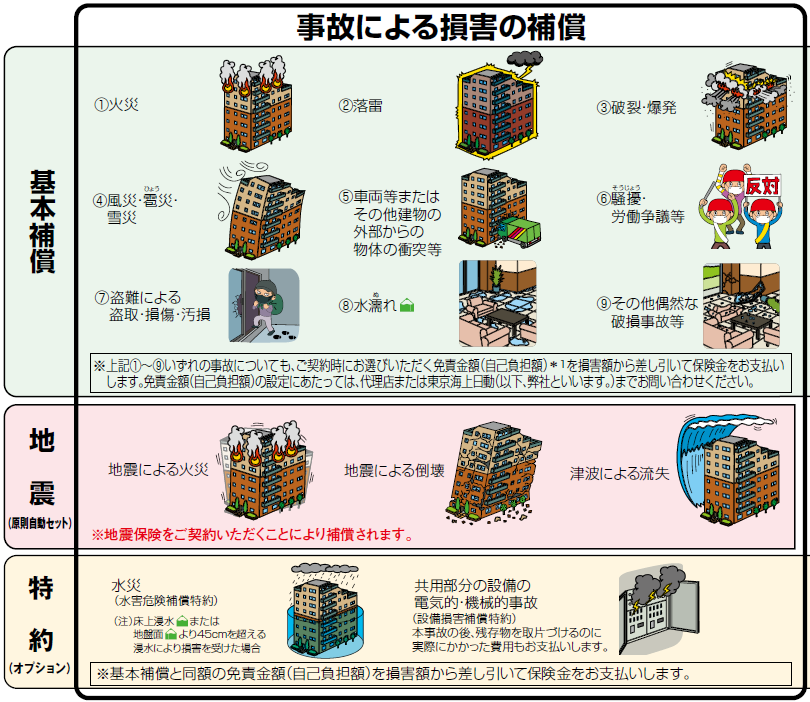

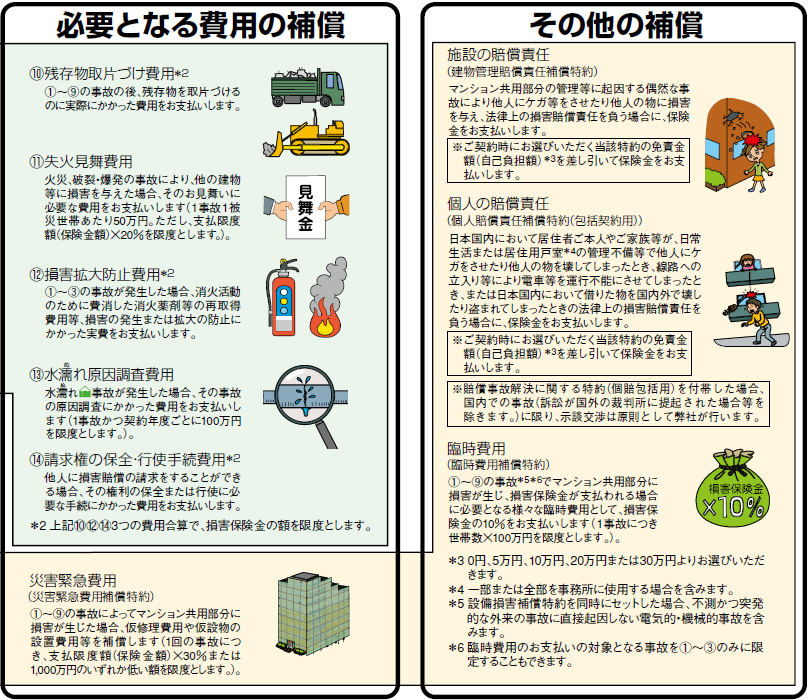

(一般的なマンション保険の補償対象と適用条件については下図を参照ください)

【マンション保険の補償範囲】

<東京海上日動 新マンション総合保険 パンフレットより抜粋>

マンション内で何らかの事故が発生した際には、管理組合で判断を下す前に、加入中の保険契約を熟知している保険代理店に必ず相談することをお勧めします。